Dalam menjalankan sebuah usaha tentu saja selau ada pengeluaran perusahaan yang perlu diperhatikan. Selain itu, perusahaan pun harus membuat strategi untuk menentukan sebuah harga pokok penjualan yang tepat dan akurat. Hal ini bertujuan agar perusahaan dapat bersaing secara global dengan perusahaan lainnya.

Mengapa begitu? Karena jika perusahaan berhasil menawarkan harga produk yang tepat di pasaran maka konsumen pun akan tertarik membeli produk tersebut.

Harga pokok penjualan tentu saja tidak lepas dari biaya-biaya yang dikeluarkan oleh perusahaan pada saat proses produksi yang meliputi biaya aktivitas dan sumber daya yang diperlukan. Dalam hal ini, perusahaan tentu saja harus mengerti tentang metode activity based costing untuk menghitung harga pokok penjualan yang tepat dan akurat.

Yuk kita pelajari lebih lanjut tentang activity based costing!

Apa itu Activity Based Costing?

Apakah kamu pernah mendengar istilah activity based costing? Jika belum, yuk kita coba pahami bersama mengenai pengertian activity based costing dengan bahasa yang sederhana dan mudah dimengerti sehingga kamu dapat memahaminya hanya dalam waktu singkat!

Activity based costing adalah salah satu metode akuntansi yang dilakukan untuk meningkatkan informasi biaya yang lebih akurat dibanding metode konvensional. Titik berat penghitungan biaya menggunakan metode activity based costing terletak pada aktivitas-aktivitas yang dilakukan suatu perusahaan dalam proses produksi.

Mengapa begitu? Karena biasanya aktivitas-aktivitas yang dilakukan perusahaan sangat mempengaruhi biaya yang perlu dikeluarkan oleh perusahaan.

Setelah dilakukan penelusuran mengenai aktivitas-aktivitas yang dilakukan perusahaan dengan menggunakan metode activity based costing, perusahaan akan lebih berhati-hati dalam menentukan aktivitas apa saja yang akan dilakukan dengan biaya yang tepat sesuai pemetaan keuangan yang sudah dibuat.

Selanjutnya, perusahaan akan mendapatkan harga pokok penjualan yang tepat dan akurat. Sehingga perusahaan dapat bersaing dengan harga terbaik di pasaran.

POIN PENTING

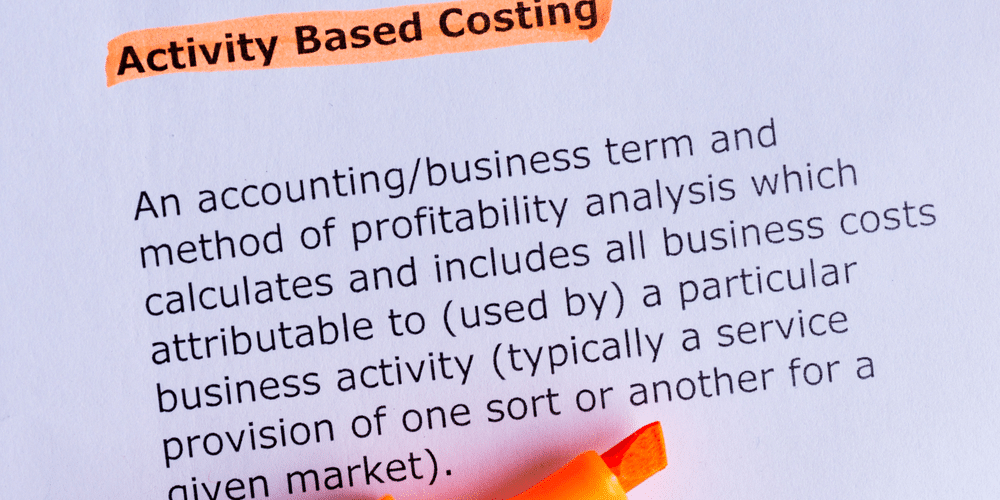

- Penetapan Activity-Based Costing (ABC) adalah metode untuk menetapkan biaya overhead dan tidak langsung — seperti gaji dan utilitas — ke produk dan layanan.

- Sistem ABC akuntansi biaya didasarkan pada aktivitas, yang dianggap sebagai peristiwa, unit kerja, atau tugas dengan tujuan tertentu.

- Suatu aktivitas adalah penggerak biaya , seperti pesanan pembelian atau penyiapan mesin.

- Tarif cost driver, yaitu total cost pool dibagi cost driver, digunakan untuk menghitung jumlah overhead dan biaya tidak langsung yang terkait dengan aktivitas tertentu.

ABC digunakan untuk mendapatkan pemahaman yang lebih baik tentang biaya, memungkinkan perusahaan untuk membentuk strategi penetapan harga yang lebih tepat.

Bagaimana Activity-Based Costing (ABC) Bekerja

Perhitungan Activity-Based Costing (ABC) banyak digunakan dalam industri manufaktur karena meningkatkan keandalan data biaya, sehingga menghasilkan biaya yang hampir benar dan mengklasifikasikan biaya yang dikeluarkan oleh perusahaan selama proses produksinya dengan lebih baik.

Sistem penetapan biaya ini digunakan dalam penetapan biaya target, penetapan biaya produk , analisis profitabilitas lini produk , analisis profitabilitas pelanggan, dan harga layanan. Penetapan biaya berbasis aktivitas digunakan untuk mendapatkan pemahaman yang lebih baik tentang biaya, memungkinkan perusahaan untuk membentuk strategi penetapan harga yang lebih tepat.

Rumus untuk penetapan biaya berbasis aktivitas adalah total kumpulan biaya dibagi dengan pemicu biaya, yang menghasilkan tingkat pemicu biaya. Perhitungan ABC adalah sebagai berikut:

- Identifikasi semua aktivitas yang diperlukan untuk membuat produk.

- Bagilah aktivitas menjadi kumpulan biaya, yang mencakup semua biaya individual yang terkait dengan suatu aktivitas — seperti manufaktur. Hitung total overhead dari setiap kumpulan biaya.

- Tetapkan setiap penggerak biaya aktivitas kumpulan biaya, seperti jam atau unit.

- Hitung tingkat cost driver dengan membagi total overhead di setiap kumpulan biaya dengan total cost driver.

- Bagilah total overhead dari setiap kumpulan biaya dengan total cost driver untuk mendapatkan tarif cost driver.

- Kalikan tarif cost driver dengan jumlah cost driver.

Sebagai contoh penetapan biaya berbasis aktivitas, pertimbangkan Perusahaan Activity-Based Costing (ABC) yang memiliki tagihan listrik Rp 50.000 per tahun. Jumlah jam kerja berdampak langsung pada tagihan listrik. Dalam satu tahun, ada 2.500 jam kerja yang dalam contoh ini adalah cost driver. Menghitung tarif pengemudi biaya dilakukan dengan membagi tagihan listrik Rp 50.000 setahun dengan 2.500 jam, menghasilkan tarif pengemudi biaya Rp 20. Untuk Produk XYZ, perusahaan menggunakan listrik selama 10 jam. Biaya overhead untuk produk adalah Rp 200, atau Rp 20 kali 10.

Persyaratan untuk Activity-Based Costing (ABC)

Sistem Activity-Based Costing (ABC) akuntansi biaya didasarkan pada aktivitas, yaitu peristiwa, unit kerja, atau tugas dengan tujuan tertentu, seperti menyiapkan mesin untuk produksi, merancang produk, mendistribusikan barang jadi, atau mengoperasikan mesin. Aktivitas mengkonsumsi sumber daya overhead dan dianggap sebagai objek biaya.

Di bawah sistem Activity-Based Costing (ABC), suatu aktivitas juga dapat dianggap sebagai transaksi atau peristiwa apa pun yang merupakan penggerak biaya . Penggerak biaya, juga dikenal sebagai penggerak aktivitas, digunakan untuk merujuk ke basis alokasi. Contoh pendorong biaya meliputi penyiapan mesin, permintaan perawatan, daya yang dikonsumsi, pesanan pembelian, inspeksi kualitas, atau pesanan produksi.

Ada dua kategori ukuran aktivitas: penggerak transaksi, yang melibatkan penghitungan berapa kali suatu aktivitas terjadi, dan penggerak durasi, yang mengukur berapa lama suatu aktivitas selesai.

Tidak seperti sistem pengukuran biaya tradisional yang bergantung pada jumlah volume, seperti jam mesin dan / atau jam kerja langsung untuk mengalokasikan biaya tidak langsung atau overhead ke produk, sistem Activity-Based Costing (ABC) mengklasifikasikan lima tingkat luas aktivitas yang, sampai batas tertentu, tidak terkait dengan bagaimana banyak unit diproduksi. Tingkat ini mencakup aktivitas tingkat batch, aktivitas tingkat unit, aktivitas tingkat pelanggan, aktivitas yang menopang organisasi, dan aktivitas tingkat produk.

Cara menggunakan sistem Activity-Based Costing (ABC)

Karena penetapan biaya berbasis aktivitas memecah biaya yang digunakan untuk menciptakan produk, ini memiliki banyak kegunaan dalam bisnis.

Untuk usaha kecil, penetapan biaya berbasis aktivitas sangat bagus untuk membuat keputusan overhead dan harga produk.

Keputusan overhead

Sistem ABC menunjukkan kepada kamu bagaimana overhead digunakan, yang membantu kamu menentukan apakah aktivitas tertentu diperlukan untuk produksi.

Jika ternyata biaya beberapa aktivitas lebih mahal dari yang seharusnya, kamu dapat menemukan metode baru untuk melakukan sesuatu. Atau, kamu dapat memotong langkah seluruhnya.

Harga produk

Alokasi khusus biaya juga membantu kamu menetapkan harga yang menghasilkan margin keuntungan bisnis kecil yang sehat . Jika kamu hanya mengetahui biaya langsung mana yang masuk ke produk kamu, kamu mengabaikan biaya lainnya, yang dapat mengurangi margin keuntungan kamu.

Dengan sistem ABC, kamu dapat menetapkan biaya untuk setiap aktivitas dalam proses produksi, memungkinkan kamu untuk lebih akurat menetapkan harga yang memperhitungkan berapa biaya yang kamu keluarkan untuk membuat produk.

Keuntungan Activity-Based Costing (ABC)

Penetapan biaya berbasis aktivitas (ABC) meningkatkan proses penetapan biaya dalam tiga cara. Pertama, ini memperluas jumlah kumpulan biaya yang dapat digunakan untuk mengumpulkan biaya overhead. Alih-alih mengumpulkan semua biaya dalam satu kumpulan seluruh perusahaan, ia mengumpulkan biaya berdasarkan aktivitas.

Kedua, ini menciptakan dasar baru untuk menetapkan biaya overhead ke item sedemikian rupa sehingga biaya dialokasikan berdasarkan aktivitas yang menghasilkan biaya dan bukan pada ukuran volume, seperti jam mesin atau biaya tenaga kerja langsung.

Akhirnya, ABC mengubah sifat dari beberapa biaya tidak langsung, membuat biaya yang sebelumnya dianggap tidak langsung — seperti depresiasi , utilitas, atau gaji — dapat dilacak ke aktivitas tertentu. Sebagai alternatif, ABC mentransfer biaya overhead dari produk bervolume tinggi ke produk bervolume rendah, meningkatkan biaya unit produk bervolume rendah.

Apa Saja Manfaat Activity Based Costing?

Kira-kira apa sajakah manfaat yang akan didapatkan perusahaan jika berhasil menerapkan activity based costing? Yuk kita cari tahu!

- Dapat mengurangi ketidakstabilan ekonomi pasar yang disebabkan pengalokasian biaya tradisional yang terdapat pada perusahaan

- Menjabarkan biaya pengeluaran perusahaan secara informatif, jelas, dan terperinci

- Dapat membantu pihak manajemen dalam menentukan dan mengatur strategi perusahaan di masa yang akan datang

- Bisa mendapatkan harga pokok penjualan yang tepat dan akurat dengan menggunakan metode activity based costing dalam menghitung biaya perusahaan

- Perusahaan berkesempatan bersaing secara global dengan perusahaan lain dengan harga yang kompetitif di pasaran

- Bisa melakukan pemetaan biaya yang lebih terstruktur dan sistematis terkait aktivitas dan sumber daya perusahaan

- Perusahaan dapat menggunakan dana secara efisien dengan pemetaan keuangan yang jelas

Bagaimana Menerapkan Activity Based Costing?

Setelah mengetahui manfaat apa saja yang perusahaanmu dapatkan jika melakukan penghitungan biaya menggunakan metode activity based costing, yuk kita pelajari lebih dalam mengenai cara penerapannya berdasarkan kriteria dan cara mengimplementasikannya!

Kriteria Penerapan

Dalam penerapannya, terdapat beberapa kriteria yang harus terpenuhi jika ingin melakukan penghitungan biaya menggunakan metode activity based costing pada perusahaan, antara lain:

Product diversity

Perusahaan memiliki produk yang beraneka ragam dalam jumlah yang banyak. Dalam konteks ini, semakin beragam produk yang dihasilkan maka semakin beragam pula aktivitas-aktivitas yang dilakukan perusahaan. Di mana hal tersebut akan berpengaruh besar terhadap pembiayaan perusahaan. Sehingga perusahaan sangat tepat mengunakan metode activity based costing.

Support diversity

Perusahaan memiliki beragam aktivitas yang mengakibatkan tingginya pengeluaran biaya overhead atau biaya tidak terduga. Sehingga perusahaan merasa kesulitan melakukan pemetaan biaya tidak terduga di dalam perusahaan. Jika begitu, perusahaan sebaiknya menggunakan perhitungan activity based costing.

Common processes

Tinggi rendahnya tingkat aktivitas yang dilakukan secara bersamaan untuk menghasilkan produk-produk tertentu. Di mana perusahaan mengalami kesulitan untuk memisahkan biaya masing-masing produk. Aktivitas bersama tersebut misalnya berkaitan dengan manufaktur, pemasaran, distribusi, perhitungan akuntansi, dan aktivitas lainnya yang dilakukan oleh perusahaan.

Tingginya aktivitas perusahaan tentu saja memerlukan sumber daya manusia dan biaya yang lebih banyak. Jika perusahaan ingin membuat pemetaan biaya yang tepat dan akurat lebih baik menggunakan metode activity based costing.

Period cost allocation

Tersedianya sistem akuntansi biaya untuk mengalokasikan biaya periode secara akurat dan berkala dengan jangka waktu tertentu dalam suatu perusahaan. Hal tersebut dilakukan untuk memperkecil biaya produksi dengan menjadikannya proporsi yang paling besar dalam pembiayaan perusahaan.

Selain itu, perusahaan juga dapat meminimalisir biaya tidak terduga yang kemungkinan bisa muncul dengan melakukan alokasi biaya periode dalam waktu tertentu.

Rate of growth of period costs

Adanya tingkat kecepatan pertumbuhan biaya dalam setiap periode sepanjang tahun. Perusahaan yang memiliki tingkat pertumbuhan biaya periode yang pesat akan sulit untuk mengalokasikan biaya, sehingga tingkat kemungkinan untuk terjadinya distorsi biaya menjadi tinggi. Maka perusahaan yang memiliki tingkat pertumbuhan biaya periode yang pesat, cocok dalam penggunaan analisis activity based costing.

Pricing freedom

Adanya tingkat independensi perusahaan dalam menentukan harga sehingga menghasilkan produk yang menguntungkan. Biasanya, perusahaan yang memiliki ketidakbebasan dalam menentukan harga disebabkan adanya persaingan ketat dengan kompetitor. Persaingan tersebut berdampak pada penentuan biaya yang tepat bagi perusahaan agar bisa bersaing secara kompetitif di pasaran.

Period expense ratio

Kemungkinan terjadinya distorsi biaya produk secara material karena berkaitan dengan seberapa besar tingkat pengaruhnya pada penurunan ataupun kenaikan biaya dengan proporsi laba atau keuntungan pada perusahaan. Distorsi ini dapat diminimalisir dengan menggunakan metode activity based costing pada perusahaan.

Strategic considerations

Informasi mengenai biaya yang dikeluarkan perusahaan biasanya dapat mempengaruhi proses pengambilan keputusan manajemen dalam membuat strategi untuk kemajuan perusahaan. Semakin besar pengaruh informasi biaya dalam pengambilan keputusan maka perusahaan semakin cocok menggunakan analisis activity based costing dalam melakukan penghitungan biaya yang akan dikeluarkan oleh perusahaan.

Cost reduction effort

Perusahaan memiliki laporan yang akurat terkait alokasi biaya periode untuk pengambilan keputusan internal manajemen perusahaan. Hal tersebut sangat penting karena keakuratan laporan alokasi biaya periode juga berkaitan dengan evaluasi bagi internal manajemen perusahaan tersebut.

Analysis of frequency

Tinggi rendahnya jumlah aktivitas yang dilakukan perusahaan tentu saja berpengaruh dengan analisis biaya pada suatu produk perusahaan. Banyaknya aktivitas ini berkaitan dengan frekuensi kebutuhan informasi biaya yang dimiliki perusahaan. Semakin tinggi tingkat frekuensinya maka tingkat keakuratan alokasi biaya pun juga semakin dibutuhkan. Sehingga perusahaan bisa menggunakan analisis activity based costing.

Bagaimana Mengimplementasikan?

Jika kamu ingin mengimpelementasikan sistem activity based costing di perusahaanmu, Hongren (2005) menuturkan ada tujuh langkah yang secara umum dapat dilaksanakan oleh perusahaan tempat kamu bekerja, yaitu:

Mengidentifikasikan Produk Apa Saja Yang Digunakan Sebagai Cost Object

Pada tahap ini perusahaan memilih objek yang akan diukur atau dihitung biayanya. Tujuannya adalah untuk menghitung total biaya dan biaya per unit dari perancangan, manufaktur, dan pendistribusian produk tersebut

Mengidentifikasi Biaya Yang Dikeluarkan Secara Langsung Dari Produk Perusahaan

Pada tahap ini, perusahaan mengidentifikasikan biaya langsung apa saja yang terkait dengan pembuatan produk tersebut, yang biasanya meliputi biaya material, biaya tenaga kerja langsung, dan semua biaya langsung lainnya yang dapat ditelusuri langsung ke cost object

Memilih Dasar Pengalokasian Biaya Atau Cost Allocation Base, Yang Digunakan Untuk Mengalokasikan Biaya Tidak Langsung Dari Produk Perusahaan Tersebut

Setelah mengidentifikasikan aktivitas yang bernilai tambah atau value added activities, mengklasifikasikannya ke dalam kategori hierarki biaya. Selanjutnya ditentukan cost allocation base dan kuantitas cost allocation base dari setiap aktivitas yang telah diidentifikasi tersebut.

Dalam memilih cost allocation base, harus dipertimbangkan ketersediaan data dan ukuran yang memungkinkan dalam perhitungan biaya yang dikeluarkan oleh perusahaan

Mengidentifikasikan Biaya Tidak Langsung Yang Terkait Dengan Setiap Cost Allocation Base

Pada tahap ini, biaya overhead atau biaya tidak terduga yang terjadi dibebankan pada setiap aktivitas, dengan dasar cause and effect relationship atau benefits received antara cost allocation base dengan biaya aktivitas tersebut. Misalnya antara machine hours dengan aktivitas machine operations

Menghitung Rate Per Unit Dari Setiap Cost Allocation Base Yang Digunakan Untuk Mengalokasikan Biaya Tidak Langsung Ke Produk Perusahaan Tersebut

Pada tahap ini, total biaya tidak langsung yang sudah diketahui pada tahap empat dibagi dengan kuantitas dari cost allocation base untuk mendapatkan rate biaya alokasi overhead dari aktivitas perusahaan tersebut

Menghitung Biaya Tidak Langsung Yang Dialokasikan Ke Produk

Pada tahap ini, cost allocation rate yang didapat dari tahap sebelumnya dikali dengan total kuantitas cost allocation base yang digunakan untuk setiap aktivitas dari masing- masing produk perusahaan

Menghitung Total Pengeluaran

Tahap terakhir yang dilakukan adalah menjumlahkan seluruh biaya langsung yang meliputi direct material, direct manufacturing labor, dan lain sebagainya yang berkaitan dengan biaya tidak langsung yang telah dialokasikan ke masing- masing produk perusahaan dengan menggunakan sistem activity based costing.

Perusahaan beralih menggunakan Activity Based Costing untuk mendapatkan hasil serta pengertian yang lebih mendalam terhadap true cost barang dan jasa. Bisa dikatakan bahwa dengan menggunakan activity based costing, analisis perhitungan biaya produksi akan jauh lebih akurat dibandingkan dengan perhitungan secara tradisional.

Kelebihan Penggunaan Activity Based Costing

Seorang yang belajar akuntansi akan segera menyadari bahwa perhitungan boiaya produksi secara ‘tradisional’ memiliki banyak kekurangan dikarenakan oleh tersebarnya data yang terdistorsi atau tersembunyi dalam suatu laporan keuangan.

Lemahnya perhitungan pada tiap – tiap proses produksi seperti alokasi dana lokal yang salah tafsir ketika dihubungkan dengan penggunaan bahan dasar sebenarnya. Hal inilah yang mengawali penggunaan activity based costing dalam menemukan biaya sebenarnya dari tiap – tiap produksi dengan lebih akurat.

Kegunaan activity based costing biasanya dilakukan untuk :

- Mengidentifikasi produk yang tidak menghasilkan keuntungan atau kurang menguntungkan

- Meningkatkan proses produksi menjadi lebih efisien

- Dapat mengidentifikasi nilai jual produk yang lebih tepat dengan menggunakan bantuan dari informasi biaya yang akurat

- Menemukan penggunaan biaya yang tidak perlu sehingga mampu meminimalisirnya.

Activity Based Management

Sebuah perusahaan yang menggunakan prinsip activity based costing dalam menjalankan bisnisnya secara terus menerus dan konstan bisa dikatakan sebagai perusahaan yang berlandaskan activity based management atau ABM. Hal – hal yang perlu diperhatikan dalam menjalankan perusahaan berbasis ABM antara lain adalah :

Keputusan Pengambilan Nilai Barang

Jantung dari setiap proses strategi bisnis adalah penentuan margin yang relevan dan spesifik yang mampu memenuhi kebutuhan modal serta keuntungannya. Dengan mengetahui nilai tepat dari suatu produk, tentu suatu perusahaan akan mampu menentukan margin target harga penjualannya dengan lebih mudah dan akurat.

Keputusan Penggunaan Budget

Untuk membuat suatu perencaan budget operasi pada bulan atau tahun berikutnya diperlukan perhitungan yang tepat terhadap harga pengeluaran produk nantinya. Tidak boleh salah. Activity based costing dapat menunjukkan ketergantungan indirect product cost terhadap volkume produksi tiap – tiap unitnya.

Jika perusahaan sudah mampu menentukan volume produksi yang akurat, budget yang diperlukan dimasa depan juga sudah bisa diperkirakan dengan baik.

Penerapan Activity Based Costing dan Activity Based Management

Penggunaan activity based costing baru marak pada tahun 1970an. Dan beberapa tahun setelahnya, persentase jumlah perusahaan atau organisasi yang menggunakannya terus meningkat tapi secara perlahan. Bahkan setelah 5 abad Activity based costing pertama digunakan, tidak semua perusahaan menerapkan mode perhitungan yang satu ini, begitupun dengan activity based managementnya.

Implementasi Activity Based Management

Dalam hal penerapannya, activity based costing memerlukan :

- Detail komplit dari setiap aktifitas yang dilakukan oleh pekerja terhadap produk, jasa atau tugas – tugas yang diberikan.

- Detail komplit resources yang diperlukan ketika aktifitas produksi tersebut berjalan seperti waktu, tenaga, dan lain sebagainya.

Implementasi dalam skala yang lebih besar dan kompleks terhadap intensitas – pekerja serta data yang di dapat merupakan keunggulan lain yang dimiliki oleh activity based costing. Namun, activity based costing dan activity based management menjadi jauh lebih mudah penggunaaannya dikatrenakan oleh adanya 2 tren yang sedang berkembang, yaitu :

- Software untuk perhitungan biaya produksi menjadi lebih canggih dan mudah untuk digunakan.

- Peningkatan data yang terdapat dalam complex comprehensive – software system, seperti ERP atau enterprice resources planning system, MRP atau manufacturing resource planning systems, dan CRM atau costumer relationship management system.

Mulainya Activity Based Management di dunia industri

Ketika beberapa perusahaan mulai menerapkan system activity based costing di tahun 1970an, orang – orang mulai meninggalkan cara perhitungan tradisional yang jauh tertinggal dibelakang dengan tujuan :

- Mengidentifikasi produk yang benar – benar menguntungkan dan mana yang kurang atau tidak menguntungkan sama sekali.

- Menemukan dan menghilangkan pengeluaran biaya yang tidak diperlukan

- Mengidentifikasi dan menemukan aktifitas yang menambah nilai dan mana aktifitas yang tidak menambah nilai terhadap barang produksi

- Memberikan harga produk yang sesuai dan memenuhi margin pendapatan yang diinginkan

Dapatkah Activity based costing dan activity based management digunakan selain dalam dunia industri?

Jawabannya adalah ya. Penggunaan activity based costing dan activity based management ternyata tidak hanya berlaku di dunia industry saja. Tetapi di berbagai organisasi servis lain seperti kejaksaan, bank, rumah sakit bahkan bandara penerbangan.

Selama 5 langkah activity based costing digunakan dan diikuti dengan tepat, activity based costing dan activity based management bisa digunakan di berbagai bidang lainnya. Berikut adalah contoh penggunaan activity based costing selain di dunia industri, antara lain adalah :

Penggunaan Activity Based Costing Pada Bank

Berikut adalah beberapa cara atau langkah yang bisa diimplementasikan dalam penggunaan activity based costing di sector perbankan, antara lain adalah :

Mengidentifikasi seluruh kegiatan yang berhubungan dengan pengeluaran

Kegiatan yang dimaksut seperti pertemuan dengan klien, mereview kembali permintaan dari costumer, atau menyiapkan kartu kredit.

Memberikan overhead cost

Overhead cost yang diberikan haruslah sesuai dengan data pada step satu. Dimana semua waste atau penggunaan alat kerja diperhitungkan. Contoh : berapa biaya yang dikeluarkan ketika mereview permintaan kostumer, berapa banyak suplai yang diperlukan untuk proses tersebut.

Mengidentifikasi jumlah pengeluaran di tiap – tiap kegiatan

Sebagai contoh adalah ketika melakukan kegiatan bertemu dengan klien, harga atau cost yang harus dikeluarkan adalah jumlah jam meeting itu terjadi. Atau ketika menulis laporan kredit, jumlah biaya yang dimasukkan adalah berapa jumlah laporan kartu kredit yang harus dilaporkan. Sedangkan apabila aktifitas yang dilakukan adalah mereview aplikasi ciostumer, cost driver yang dijadikan p[acuan adalah jumlah dari berapa banyak aplikasi yang berhasil di review.

Singkatnya, semua kegiatan memiliki batas atau margin tepatnya masing – masing dengan satuan yang disesuaikan dengan aktifitas yang dilakukan.

Menghitung jumlah awal tingkat overheard dari tiap – tiap aktifitas

Hal ini dilakukan dengan membagi jumlah estimasi hraga overhead untuk setiap aktifitas yang dilakukan, dengan estimasi jumlah cost pengeluaran seperti yang dimaksutkan dalam step 3. Sebagai contoh, untuk aktifitas bertemu dengan klien, hasil kalkulasi adalah tingkatan per satuan waktu meeting tersebut.

Sedangkan untuk aktifitas mereview permintaan klien, hasil kalkulasi yang seharusnya adalah bersatuan tingkatan per setiap review permintaan. Untuk aktifitas meninjau laporan kartu kredit dihitung dalam satuan tingkatan per jumlah laporan kredit yang berhasil dilaporkan.

Mengalokasikan dana overhead ke produk yang akan dibuat

Setelah semua tahapan dilakukan, hal terakhir adalah mengalokasikan jumlah perhitungan biaya overhead tersebut ke dalam implementasi langsung saat pembuatan produk. Sebagai contoh, matri kita ambil hasil dari perhitungan waktu mereview pinjaman dari klien. Jika hasil review pinjaman klien adalah 30, maka jumlah yang sama dapat diaplikasikan ke dalam tingkatan per satuan waktu review 30 klien yang kemudian langsung masuk ke dalam produk pinjaman.

Setelah membaca artikel ini, apakah sekarang kamu sudah mengerti tentang activity based costing itu apa? Atau kamu masih merasa bingung bagaimana caranya mengatur pengeluaran perusahaan dengan baik?

Tenang saja dan tidak perlu khawatir, karena JojoExpense dapat membantumu meningkatkan efisiensi manajemen pengeluaran perusahaan kamu hingga 76%! Sehingga kamu bisa meminimalisir biaya pengeluaran perusahaan tempat kamu bekerja dengan lebih efisien dan hemat waktu.

Dengan menggunakan JojoExpense pengeluaran perusahaanmu akan tercatat dengan baik dan terhindar dari penipuan keuangan. Penasaran dengan JojoExpense? Kamu bisa mencoba JojoExpense secara gratis untuk mempelajari lebih lanjut. Selamat mencoba!