Supaya kinerja perusahaan lebih efektif dan efisien, dibutuhkan sebuah informasi akurat yang mewakili sistem kerja yang dilakukan. Nah, biasanya perusahaan menggunakan alat yang disebut Balance Scorecard untuk memberikan atau mengukur segala aktivitas perusahaan untuk memastikan perkembangan bisnis nya. Kamu sudah tau belum apa yang dimaksud dengan Balance Scorecard untuk mencegah kelemahan sistem perusahaan ini? Yuk, kita kenali lebih lanjut bersama-sama!

Pengertian Balance Scorecard untuk Kinerja Perusahaan

Kamu pernah mendengar tentang Balance Scorecard? Balance Scorecard (BSC) ini merupakan kartu berimbang yang digunakan sebagai media untuk mengukur aktivitas operasional yang dilakukan sebuah perusahaan. Nah, dengan menggunakan Balance Scorecard, perusahaan menjadi lebih tahu sejauh mana pergerakan dan perkembangan yang telah dicapai. Balance Scorecard juga bisa membantu perusahaan untuk memberikan pandangan menyeluruh mengenai kinerja dari perusahaan. Penting sekali kan?

Oops! We could not locate your form.

Tapi, perlu kamu ketahui kalau pada dasarnya Balance Scorecard ini hanya diciptakan untuk mengatasi problem tentang kelemahan sistem pengukuran kinerja eksekutif dan hanya berfokus pada perspektif keuangan saja ya dan tidak terlalu mengutamakan perspektif non keuangan. Nah, apa saja ya perspektif untuk Balance Scorecard ini?

INFO PENTING

- Balanced scorecard adalah metrik kinerja yang digunakan untuk mengidentifikasi, meningkatkan, dan mengontrol berbagai fungsi bisnis dan hasil yang dihasilkan.

- Ini pertama kali diperkenalkan pada tahun 1992 oleh David Norton dan Robert Kaplan, yang mengambil ukuran kinerja metrik sebelumnya dan mengadaptasinya untuk memasukkan informasi non finansial.

- Balanced scorecard melibatkan pengukuran empat aspek utama bisnis: pembelajaran dan pertumbuhan, proses bisnis, pelanggan, dan keuangan.

Memahami Balanced Scorecard

Akademisi akuntansi Dr. Robert Kaplan dan eksekutif bisnis dan ahli teori Dr. David Norton pertama kali memperkenalkan kartu skor berimbang. The Harvard Business Review pertama kali diterbitkan di tahun 1992 artikel ” Seimbang Scorecard-Measures The Itu drive Kinerja .” Baik Kaplan dan Norton mengambil ukuran kinerja metrik sebelumnya dan menyesuaikannya untuk memasukkan informasi nonfinansial.

Model Balanced Scorecard memperkuat perilaku baik dalam organisasi dengan mengisolasi empat area terpisah yang perlu dianalisis. Empat area ini, juga disebut kaki, melibatkan pembelajaran dan pertumbuhan, proses bisnis, pelanggan, dan keuangan.

Balanced scorecard digunakan untuk mencapai tujuan, pengukuran, inisiatif, dan sasaran yang dihasilkan dari empat fungsi utama bisnis ini. Perusahaan dapat dengan mudah mengidentifikasi faktor-faktor yang menghambat kinerja bisnis dan menguraikan perubahan strategis yang dilacak oleh kartu skor di masa mendatang.

Balanced scorecard dapat memberikan informasi tentang perusahaan secara keseluruhan ketika melihat tujuan perusahaan. Organisasi dapat menggunakan model Balanced Scorecard untuk mengimplementasikan pemetaan strategi untuk melihat di mana nilai ditambahkan dalam suatu organisasi. Perusahaan juga menggunakan balanced scorecard untuk mengembangkan inisiatif strategis dan tujuan strategis.

Dasar Balance Scorecard

Lebih dari sekedar ukuran finansial

Perbedaan utama yang diperkenalkan Kaplan dan Norton ke dalam metodologi ini adalah ‘keseimbangan’ di semua fungsi organisasi. Masalahnya saat itu, dan masih hari ini, adalah kebanyakan perusahaan fokus pada ukuran keuangan. Misalnya, pertumbuhan pendapatan dan profitabilitas. Dengan melihat organisasi di empat ‘Perspektif’, hubungan kausal antara investasi dan hasil keuangan dapat ditentukan, diukur, dan dikelola.

Ini kartu skor

BSC bukan hanya kartu skor, ini adalah metodologi. Ini dimulai dengan mengidentifikasi sejumlah kecil tujuan keuangan dan non-keuangan yang terkait dengan prioritas strategis. Ia kemudian melihat ukuran, menetapkan target untuk tindakan dan akhirnya proyek strategis (sering disebut inisiatif). Dalam tahap terakhir inilah pendekatan berbeda dari metodologi strategis lainnya. Ini memaksa organisasi untuk berpikir tentang bagaimana tujuan dapat diukur dan hanya kemudian mengidentifikasi proyek untuk mendorong tujuan. Ini menghindari pembuatan proyek mahal yang tidak berdampak pada strategi.

‘Keseimbangan’ disebabkan oleh fokus pada tujuan keuangan dan non-keuangan yang dikaitkan dengan empat bidang organisasi. Ini adalah Perspektif. Mereka adalah: Keuangan, Pelanggan, Proses Internal dan Kapasitas Organisasi.

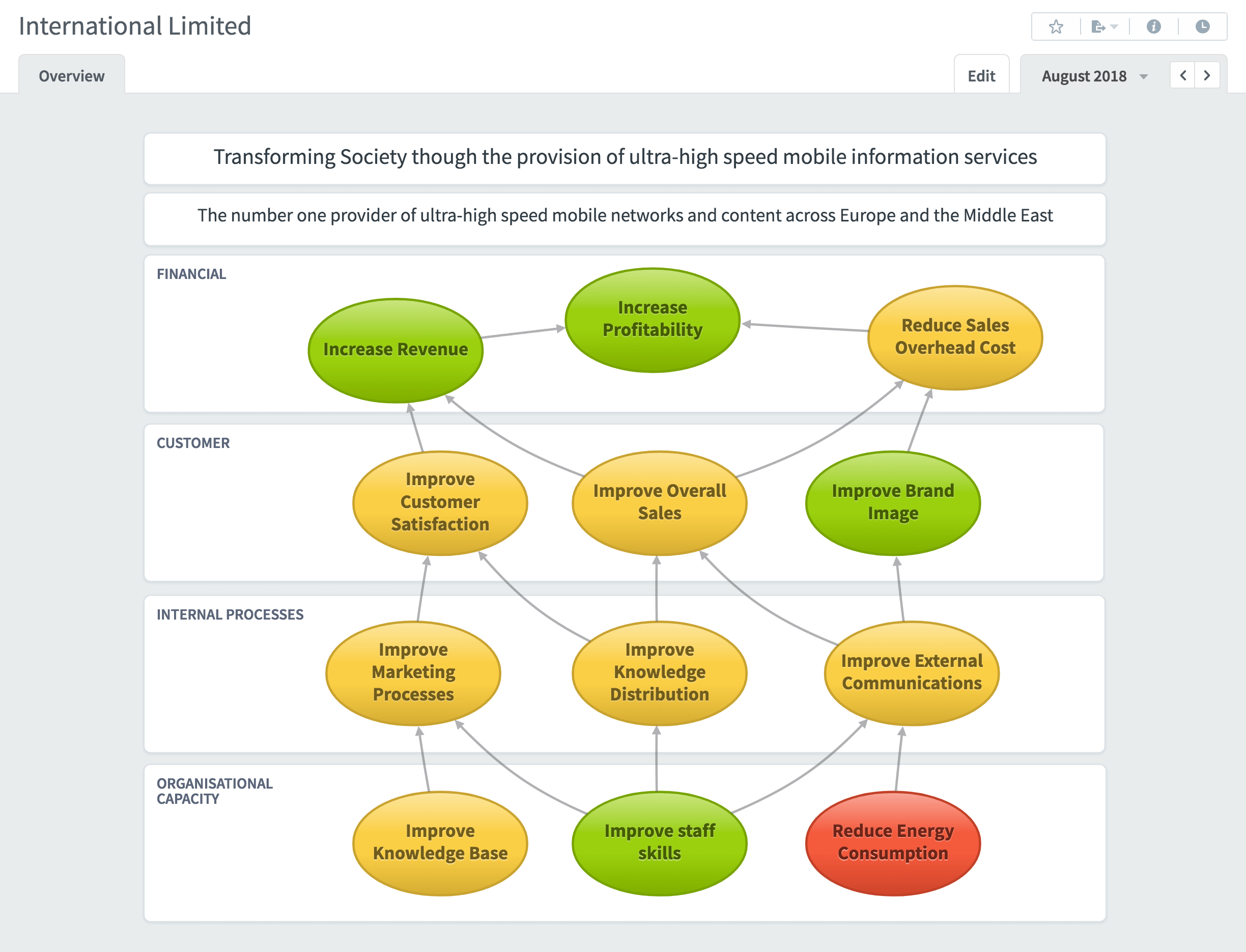

Peta Strategi

Kerangka tersebut sering disajikan dalam bentuk Peta Strategi, seperti yang ditunjukkan di bawah ini.

Empat perspektif scorecard berada dalam urutan tertentu dan berisi tujuan strategis yang berkontribusi pada Visi dan Misi. Tujuan dihubungkan secara kausal dari bawah ke atas. Peta Strategi menyediakan alat yang sangat kuat yang memungkinkan pengguna untuk berbicara tentang dampak kausal dari investasi di bagian bawah untuk meningkatkan hasil keuangan di bagian atas.

Yang menarik di sini adalah diagram dibuat dengan perangkat lunak. Perangkat lunak tidak diperlukan, tetapi ini membantu. Selain itu, perangkat lunak yang baik akan memungkinkan pengguna untuk ‘menelusuri’ data yang mendasarinya jika ada kebutuhan untuk mempertanyakan aktivitas, tujuan, atau ukuran kinerja tertentu.

Tujuan Strategis

Tujuan strategis mengubah strategi pasif menjadi strategi aktif. Strategi aktif adalah strategi yang memotivasi dan mendorong orang untuk melakukan yang terbaik. Ini bukanlah aktivitas tambahan atau terpisah yang dibaut ke samping atau sesuatu yang harus dilakukan ketika waktu memungkinkan. Dalam bukunya, The Institute Way, Howard Rolm mendeskripsikan sistem balanced scorecard dan menyimpulkan Tujuan Strategis dengan mengatakan: “ Sasaran Strategis dianggap sebagai DNA dari sistem BSC ” Rolm mengakui bahwa dalam proses perencanaan strategis, cara membawa strategi hidup adalah untuk menciptakan Sasaran Strategis yang bermakna.

Jangan tertipu

Jangan tertipu dengan berpikir bahwa tujuan strategis hanyalah bagian dari perangkat slide eksekutif perusahaan. Sasaran strategis berlaku untuk semua tingkatan organisasi. Pernyataan yang digunakan mungkin berbeda sifatnya, tetapi dampaknya akan sama. Sasaran strategis perusahaan mungkin lebih mencakup, misalnya, ‘Meningkatkan Kepuasan Pelanggan’. Sedangkan unit bisnis atau tingkat departemen mungkin lebih spesifik misalnya, ‘Tingkatkan kepuasan pelanggan melalui kontak pelanggan yang lebih baik’. Dan terakhir, pada tingkat individu, tujuan strategis mungkin masih lebih spesifik, misalnya, ‘Meningkatkan kepuasan pelanggan dengan menghabiskan setidaknya 40% waktu di situs pelanggan’.

Ada pengamatan menarik tentang ‘tujuan pribadi’ ini. Asumsi telah dibuat bahwa menghabiskan 40% waktu mereka di situs pelanggan adalah aktivitas yang diinginkan. Artinya, akan meningkatkan kepuasan pelanggan. Dalam hal ini hubungan antara peningkatan kepuasan pelanggan dan menghabiskan waktu di situs pelanggan telah dianggap valid. Membuat ukuran kinerja bukanlah tugas yang sederhana, terutama bila ada hubungan sebab dan akibat yang kompleks. Untuk informasi lebih lanjut tentang subjek ini lihat kertas putih kami ‘ Mengembangkan Indikator Kinerja Utama yang Berarti ‘.

Salah satu jebakan paling umum

Salah satu jebakan paling umum yang terlihat saat membuat Sasaran Strategis adalah menjelaskan proyek daripada tujuan . Misalnya, mungkin merupakan keharusan strategis untuk “Membuat sistem CRM baru dan meluncurkannya”. Ini, bagaimanapun, bukanlah Tujuan Strategis. Sasaran Strategis yang mungkin mencakup proyek ini dapat berupa “Meningkatkan layanan pelanggan melalui alat dan teknologi”. Ini juga bukan kasus semantik! “Buat sistem CRM baru dan luncurkan” adalah proyek yang akan berakhir; ini bukanlah tujuan perbaikan yang berkelanjutan. Satu-satunya cara untuk mengukurnya adalah dengan memeriksa tonggak yang telah dicapai dan proyek telah selesai. Tidak ada tentang proyek yang menunjukkan peningkatan kinerja.

Hasilnya penting, bukan proyeknya Ini adalah hasil dari suatu kegiatan, yang menunjukkan peningkatan kinerja. Proyek dan inisiatif memiliki tempat dalam peningkatan kinerja, mereka mendorong perubahan strategis. Namun, penting untuk memastikan kami tidak melakukan proyek demi proyek. Alasan proyek harus jelas dan ‘hasil’ proyek harus dapat diukur dengan jelas. Dengan cara ini, mereka dapat berhubungan kembali dengan tujuan strategis. Tujuan strategis adalah fondasi dari strategi yang baik. Mereka memberikan panduan yang jelas kepada organisasi tentang apa yang penting. Melalui deskripsi dan kaskade, mereka menyediakan cara untuk memastikan setiap orang terlibat

Perspektif Balance Scorecard

Balance Scorecard ini sangat hebat lho karena bisa mengukur keuangan di masa lalu dan juga dimasa mendatang. Tujuan pengukuran Scorecard berasal dari visi dan strategi perusahaan yang dikelompokkan dalam empat perspektif yaitu keuangan, pelanggan, proses bisnis internal dan pembelajaran dan pertumbuhan yang membentuk framework Balanced Scorecard. Mau tau penjelasan dari tiap-tiap persepektif Balance Scorecard ini?

Financial Perspective (Perspektif Keuangan)

Financial perspective atau perspektif keuangan ini berkaitan dengan pemasukan dan pengeluaran perusahaan karena perusahaan harus bisa mengelola keuangan dengan baik supaya keuangannya terus stabil. Misalnya biaya operasional, biaya produksi, biaya bahan baku, biaya tenaga kerja, termasuk keuntungan dari aktivitas penjualan yang harus selalu stabil dan tersedia.

Nah, fungsi Balance Scorecard dalam implementasi sistemnya untuk finansial yaitu berusaha mencari suatu keseimbangan dari tolak ukur kinerja untuk mengarahkan kinerja organisasional terhadap keberhasilan dengan beberapa tahap penting.

Tahap sasaran-sasaran perspektif keuangan dibedakan menjadi tiga tahap yang wajib kamu ketahui, yaitu:

Tahap Perkembangan (Growth)

Berkembang merupakan tahap pertama dan tahap awal dari siklus kehidupan bisnis. Pada tahap ini suatu perusahaan memiliki tingkat pertumbuhan yang berpotensi untuk berkembang. Sasaran keuangan untuk growth stage menekankan pada presentase tingkat pertumbuhan pendapatan dan pertumbuhan penjualan diberbagai pasar sasaran, kelompok pelanggan serta wilayah.

Tahap Bertahan (Sustain)

Sebagian besar unit bisnis dalam sebuah perusahaan mungkin berada pada tahap bertahan, situasi dimana unit bisnis masih memiliki daya tarik bagi penanaman investasi dan investasi ulang, tetapi diharapkan mampu menghasilkan pengembalian modal yang cukup tinggi. Proyek investasi akan lebih diarahkan untuk mengatasi berbagai kemacetan, perluasan kapasitas, dan peningkatan aktivitas perbaikan yang berkelanjutan.

Tahap Panen (Harvest)

Tahap ini merupakan tahap kematangan (mature), suatu tahap dimana perusahaan melakukan panen (harvest) terhadap investasi pada dua tahap sebelumnya. Perusahaan tidak lagi melakukan investasi lebih jauh kecuali hanya untuk memelihara dan perbaikan fasilitas, tidak untuk melakukan ekspansi atau membangun suatu kemampuan baru.

Customer Perspective (Perspektif Pelanggan)

Konsumen, tentunya menjadi salah satu fokus utama di tiap perusahaan, bukan? Customer perspective atau perspektif pelanggan berkaitan dengan cara perusahaan melayani pelanggannya. Dalam hal ini, setiap pelanggan harus diperlakukan secara layak dan maksimal supaya mereka merasa puas atas pelayanan yang diberikan.

Mengapa? pelayanan yang bagus tentunya bisa meningkatkan loyalitas konsumen terhadap perusahaan kan? Sebaliknya, kalau pelayanannya buruk, konsumen pasti mencari perusahaan lain yang memiliki sistem yang lebih bagus.

Nah, dalam perspektif ini perusahaan menggunakan tolok ukur yang disebut Kelompok Pengukuran Pelanggan Utama (Core Measurement Group). Ada beberapa hal yang perlu kamu perhatikan dalam tolok ukur Kelompok Pengukuran Pelanggan Utama yaitu:

Pangsa Pasar (Market Share)

Pertama ada pangsa pasar yang berguna untuk mengukur seberapa besar proporsi segmen pasar tertentu yang dikuasai oleh perusahaan.

Tingkat Perolehan Pelanggan (Customer Acquisition)

Selanjutnya ada tingkaat perolehan pelanggan. Tingkatan ini akan digunakan untuk mengukur seberapa banyak perusahaan berhasil menarik pelanggan-pelanggan baru.

Kemampuan Mempertahankan Para Pelanggan Lama (Customer Retention)

Selain mencari konsumen baru, sebuah perusahaan juga harus memiliki kemampuan untuk mempertahankan pelanggan lamanya. Ini akan berguna untuk mengukur seberapa banyak perusahaan berhasil mempertahankan pelanggan-pelanggan lama.

Tingkat Kepuasan Pelanggan (Customer Satisfaction)

Kemudian, di dalam perspektif pelanggan, ada sebuah tolok ukur untuk melihat tingkat kepuasan. Ini digunakan untuk mengukur seberapa jauh para pelanggan merasa puas terhadap layanan perusahaan.

Tingkat Profitabilitas Pelanggan (Customer Profitability)

Terakhir adalah sebuah tolak ukur untuk tingkat profitabilitas pelanggan. Tujuannya adalah untuk mengukur seberapa besar keuntungan yang berhasil diraih oleh perusahaan dari penjualan produk kepada para pelanggan.

Internal Process Perspective (Perspektif Proses Bisnis Internal)

Perusahaan yang sukses berakar dari sistem yang baik dari dalamnya. Dalam internal process perspective, perusahaan menilai seberapa besar ukuran dan sinergi dari setiap unit kerja. Nah, untuk mengukur poin ini, pemimpin perusahaan wajib rutin mengamati bagaimana kondisi internal dalam perusahaan untuk memastikan semuanya dijalankan sesuai dengan metode yang ditetapkan. Pastinya tidak mau kan kondisi perusahaan melenceng dari peraturan dan mengalami masalah?

Perusahaan biasanya mengembangkan tujuan dan ukuran-ukuran untuk perspektif ini setelah merumuskan tujuan dan ukuran untuk perspektif finansial dan pelanggan. Di dalam perspektif proses bisnis internal ini ada tiga tahap yang harus dilakukan, yaitu:

Tahap Inovasi

Proses inovasi merupakan salah satu kritikal proses, dimana efisiensi dan efektivitas serta ketetapan waktu dari proses ini akan mendorong terjadinya efiesiensi biaya pada proses penciptaan nilai tambah bagi pelanggan.

Tahap Operasi

Pada tahapan ini mencerminkan aktivitas yang dilakukan oleh perusahaan mulai dari penerimaan pesanan dari pelanggan, pembuatan produk atau jasa sampai dengan pengiriman produk atau jasa tersebut kepada pelanggan. Pada tahap ini pengukuran kinerjanya bisa dilakukan dengan tiga cara yaitu kualitas, biaya, dan waktu.

Tahap Purna Jual

Perusahaan berusaha untuk memberikan manfaat tambahan terhadap para pelanggan yang telah menggunakan produk dan jasa yang dihasilkan oleh perusahaan. Hal ini penting lho dilakukan supaya para pelanggan mempunyai loyalitas terhadap perusahaan kamu.

Learning and Growth Perspective (Perspektif Pembelajaran dan Pertumbuhan)

Faktor utama yang mendukung jalannya perusahaan selain modal yaitu para karyawannya. Karena, tanpa karyawana perusahaan tidak bisa mencapai target yang maksimal kan?

Tanpa adanya karyawan, proses pertumbuhan dan perkembangan perusahaan juga bisa menghadapi banyak kendala lho. Karyawan juga berfungsi sebagai pendukung dalam perspektif keuangan dan pelanggan. Nah, ada tiga dimensi yang harus diperhatikan di dalam perspektif ini, yaitu Kemampuan Karyawan, Kemampuan Sistem Informasi Motivasi dan emberian Wewenang dan Pembatasan Wewenang Karyawan.

Karakteristik Balance Scorecard

Karena fungsinya sebagai suatu sistem manajemen strategi, Balance Scorecard menjabarkan misi dan strategi perusahaan ke dalam tujuan operasional dan tolak ukur kinerja untuk menghasilkan hasil yang optimal dengan berbagai karakteristik tertentu. Kamu sudah tahu belum apa saja yang menjadi karakteristik dari Balanced Scorecard ini?

Komprehensif

Perspektif dalam pengukuran kinerja bisa diperluas dengan Balance Scorecard ini, dari yang sebelumnya hanya terbatas pada perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan. Perluasan perspektif ini sangat bermanfaat lho bagi perusahaan karena menjanjikan kinerja keuangan yang berlipat ganda dan berjangka panjang, dan membantu perusahaan untuk memasuki lingkungan bisnis yang kompleks.

Koheren

Balance Scorecard mewajibkan personel untuk membangun hubungan sebab akibat diantara berbagai sasaran strategis yang dihasilkan dalam perencanaan strategis. Bahkan, setiap sasaran yang ditetapkan dalam perspektif non keuangan juga harus memiliki hubungan baik dengan sasaran keuangan, baik secara langsung maupun tidak langsung.

Seimbang

Keseimbangan diantara keempat perspektif dalam Balance Scorecard yang dihasilkan oleh sistem perencanaan strategis ini sangat penting untuk menghasilkan kinerja keuangan yang berjangka panjang dan pastinya perspektif yang satu tidak melebihi perspektif yang lain.

Terukur

Balance Scorecard sangat efektif lho untuk mengukur sasaran strategis yang sulit untuk diukur. Sasaran pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan pastinya sulit sekali kan untuk diukur? Tapi, dalam Balance Scorecard ketiga perspektif non keuangan tersebut bisa ditentukan ukurannya sehingga bisa diwujudkan untuk mengukur kinerja perusahaan. Luar biasa kan?

Setiap perusahaan pasti menginginkan bisnisnya supaya tetap lancar dan optimal kan? Balance Scorecard bisa membantu perusahaan kamu untuk mengukur kondisi dan kinerja supaya tetap stabil dan bahkan berkembang. Nah, supaya pelaporan kinerja perusahaan kamu lebih cepat dan ringkas, yuk gunakan aplikasi JojoExpense yang akurat dan terpercaya sehingga kinerja kamu dan perusahaan bisa lebih efektif dan maksimal dengan penyimpanan data laporan yang super terjamin! Tertarik mencoba?