Dalam pengelolaan perusahaan, manajemen menetapkan tujuan, sasaran yang kemudian membuat rencana untuk mencapai tujuan. Perusahaan akan menyusun anggaran induk atau yang dikenal juga dengan sebutan master budget.

Biasanya perusahaan akan membaginya dalam dua kelompok, angaran operasional dan anggaran keuangan. Penganggaran juga penting untuk menilai kinerja perusahaan selama proses perencanaan.

Penganggaran master budget yang terperinci dan realistis adalah salah satu hal terpenting untuk memandu kita dalam menjalankan bisnis dan memberikan informasi apa-apa saja yang mesti dicapai dan menangai tantangan, dan pada akhirnya menghasilkan keuntungan. Tanpa itu semua bisnis yang kamu jalankan seperti menembak di tempat gelap, tidak tahu sasaran.

Nah, mungkin kamu belum mengetahui secara jelas mengapa master budget perusahaan dagang begitu penting dan bagaimana menyusunnya, mari kita bahas secara rinci di sini.

Mengenal Master Budget

Dikutip dari MyAccounting Course, master budget adalah rencana strategis manajemen untuk masa depan perusahaan. Setiap aspek operasi perusahaan dipetakan dan didokumentasikan untuk prediksi masa depan. Semua divisi fungsional organisasi menyiapkan anggaran untuk divisi tertentu. Master budget adalah jumlah total dari semua anggaran divisi yang disiapkan oleh semua divisi.

Periode master budget umumnya 1 tahun siklus operasi bisnis. Master budget diturunkan lagi dalam periode bulanan atau quarter. Master budget terdiri dari operating budget dan financial budget. Operating budget mencakup anggaran pendapatan, produksi, anggaran biaya produksi, dan biaya lainnya.

Hasil akhir dari operating budget adalah performa Laporan Laba Rugi Komprehensif. Sementara financial budget merupakan anggaran belaja investasi (capital expenditures budget), anggaran kas (cash budget), dan proforma laporan posisi keuangan.

Terkadang masih banyak yang beranggapan bahwa master budget adalah salah satu anggaran besar organisasi. Master Budget adalah ringkasan dari anggaran divisi. Ini adalah rencana keuangan berkelanjutan.

Klasifikasi Master Budget

Secara terperinci, master budget dibagi lagi dalam dua klasifikasi yang tentu saja berkaitan dengan tujuan yang telah direncakan perushaan kamu.

Anggaran Operasional

Anggaran operasional adalah anggaran yang berisikan tentang perhitungan laporan laba rugi dan laporan-laporan tambahannya yang berkaitan dengan operasional perusahaan.

- Anggaran penjualan;

- Anggaran produksi;

- Anggaran harga pokok penjualan;

- Anggaran biaya penjualan;

- Anggaran biaya administrasi dan umum;

- Anggaran perhitungan laba rugi.

Anggaran Keuangan

- Anggaran barang modal.

- Anggaran kas (penerimaan dan pengeluaran kas)

- Anggaran neraca.

- Anggaran perubahan posisi keuangan.

Langkah Mempersiapkan Master Budget

Tentu setiap perusahaan punya proses yang berbeda-beda dalam proses penyiapan penyusunan master budget, tapi secara umum proses penyusunan master budget dilakukan sebagai berikut:

Langkah 1: Pertama dalam penyusunan master budget adalah menyiapkan anggaran pendapatan (revenues budget) atau anggaran penjualan (sales budget). Anggaran pendapatan ini berisi proyeksi pendapatan per jenis produk, yang dihitung dari perkalian antara proyeksi volume produk yang dijual dengan rata-rata harga jual per produk.

Langkah 2: Berdasarkan anggaran unit pendapatan, selanjutnya disusun anggaran produksi (production budget). Anggaran produksi ini menjelaskan berapa unit produk yang harus diproduksi untuk memenuhi kebutuhan penjualan dan inventory yang diinginkan perusahaan. Anggaran produksi dinyatakan dalam bentuk satuan unit produksi, bukan nilai moneter.

Langkah 2: Berdasarkan anggaran unit pendapatan, selanjutnya disusun anggaran produksi (production budget). Anggaran produksi ini menjelaskan berapa unit produk yang harus diproduksi untuk memenuhi kebutuhan penjualan dan inventory yang diinginkan perusahaan. Anggaran produksi dinyatakan dalam bentuk satuan unit produksi, bukan nilai moneter.

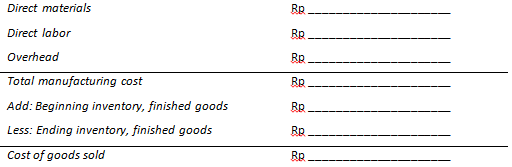

Langkah 3: Setelah berhasil menyusun anggaran produksi, maka selanjutnya anggaran biaya bahan baku langsung (direct materials), anggaran biaya tenaga langsung (direct labor), dan anggaran biaya overhead disusun.

Langkah 3: Setelah berhasil menyusun anggaran produksi, maka selanjutnya anggaran biaya bahan baku langsung (direct materials), anggaran biaya tenaga langsung (direct labor), dan anggaran biaya overhead disusun.

Anggaran pembelian bahan baku dihitung berdasarkan anggaran biaya bahan baku. Dalam tahap ini juga, proyeksi tingkat inventory bahan baku dan prediksi harga bahan baku harus dilakukan secermat mungkin.

![]() Langkah 4: Selanjutnya buat anggaran biaya tenaga kerja langsung (direct labor budget). Jelaskan juga mengenai jam kerja langsung total dan tarif upah tenaga kerja langsung per jam yang diperlukan untuk memproduksi unit produk sesuai anggaran produksi.

Langkah 4: Selanjutnya buat anggaran biaya tenaga kerja langsung (direct labor budget). Jelaskan juga mengenai jam kerja langsung total dan tarif upah tenaga kerja langsung per jam yang diperlukan untuk memproduksi unit produk sesuai anggaran produksi.

Langkah 5: Anggaran biaya overhead pabrik (manufacturing overhead cost budget) menyajikan estimasi biaya manufaktur tidak langsung. Berbeda dengan biaya bahan baku langsung dan biaya tenaga kerja langsung, biaya overhead pabrik tidak dapat diidentifikasi antara input dan output untuk setiap item biayanya.

Langkah 5: Anggaran biaya overhead pabrik (manufacturing overhead cost budget) menyajikan estimasi biaya manufaktur tidak langsung. Berbeda dengan biaya bahan baku langsung dan biaya tenaga kerja langsung, biaya overhead pabrik tidak dapat diidentifikasi antara input dan output untuk setiap item biayanya.

Biaya overhead terdiri dari: biaya overhead variabel dan biaya tetap. Kita dapat menggunakan tarif overhead untuk menghitung overhead (predetermined overhead application rate). Umumnya, perusahaan menggunakan activity-based cost drivers untuk keakuratan dalam penghitungan anggaran biaya overhead.

Langkah 6: Langkah selanjutnya setelah menghitung anggaran biaya produksi, anggaran yang harus disusun adalah ending inventories budget.

Langkah 7: Siapkan anggaran beban pokok penjualan (cost of goods sold budget). Data untuk penyusunan anggaran beban pokok penjualan ini telah tersedia.

Langkah 8: Anggaran biaya nonmanufaktur (non manufacturing cost budget), berisi anggaran biaya pemasaran (marketing expense budget) dan anggaran biaya administrasi (administrative expenses budget). Anggaran biaya pemasaran mencakup anggaran untuk kegiatan pemasaran, penjualan, dan distribusi produk ke distributor, retailer, atau konsumen akhir.

Langkah 8: Anggaran biaya nonmanufaktur (non manufacturing cost budget), berisi anggaran biaya pemasaran (marketing expense budget) dan anggaran biaya administrasi (administrative expenses budget). Anggaran biaya pemasaran mencakup anggaran untuk kegiatan pemasaran, penjualan, dan distribusi produk ke distributor, retailer, atau konsumen akhir.

Komponen anggaran biaya pemasaran terdiri biaya pemasaran variabel dan biaya pemasaran tetap. Biaya pemasaran variabel bisa berupa insentif, komisi penjualan, dan komisi agen. Sementara biaya pemasaran tetap umumnya terdiir dari biaya gaji, depreasi peralatan pemasaran, dan biaya iklan.

Sedangkan anggaran biaya administrasi mencakup estimasi biaya organisasi, terdiri dari gaji, depresiasi gedung dan peralatan, jasa legal dan audit, biaya riset dan pengembangan, dan lain-lain.

Langkah 9: Berdasarkan anggaran yang telah disusun di atas, selanjutnya disusun budgeted, atau proforma, income statement sesuai dengan format laporan laba rugi perusahaan.

Setelah penyusunan anggaran operasional, langkah selanjutnya kita menyiapkan anggaran keuangan, yang terdiri dari: capital expenditure budget, cash budget, dan budgeted financial position. Penyusunan budget yang akurat dan komprehensif selain bermanfaat dalam perencanan dan pengendalian manajemen, anggaran dapat digunakan untuk penilaian kinerja unit dan individu.

Pemberian bonus, kenaikan gaji, dan promosi seringkali dikaitkan dengan pencapaian budget. Budget yang efektif dapat mendorong perilaku para manajer untuk selalu selaras dengan tujuan perusahaan (goal congruence).

Sebaliknya, budget yang tidak efektif akan mendorong dysfunctional behavior, karena budget dikaitkan dengan pemberian reward atas pencapaian kinerja. Seringkali manajer dalam menyusun anggaran pendapatan menyusun dengan target yang rendah dari potensi yang bisat dicapai, sementara anggaran biaya disusun cukup tinggi dari estimasi biaya yang seharusnya. Perilaku manajer seperti ini yang disebut budgetary slack.

Para pemimpin organisasi harus mendorong dan memastikan para manajernya dalam menyusun budget selalu goal congruence, tidak melakukan budgetary slack.

Membuat master budget perusahaan dagang dengan tepat tentunya perlu dilakukan. Baik oleh perusahaan dagang startup maupun perusahaan dagang yang telah lama berdiri. Sebab master budget sendiri pada dasarnya merupakan bagian dari sebuah perencanaan yang harus dilakukan oleh setiap perusahaan. Hal ini berkaitan dengan adnaya proses manajeman perusahaan agar ke depannya perusahaan bisa menjalankan bisnis dengan lancar dan mencapai target. Master budget bisa juga disebut dengan istilah anggaran induk. Maka sudah tentu apa yang dicantumkan di dalamnya mencakup berbagai tahapan yang dioperasikan di periode atau waktu tertentu.

Oleh karena itu pembuatannya harus dilakukan dengan benar dan bahkan harus secara cermat. Sebab hal ini tentu saja berhubungan dengan apa yang harus dijalankan oleh perusahaan. Maka penyusun anggaran perusahaan setidaknya perlu tahu dengan jelas mengenai fungsi dari anggaran induk itu sendiri serta strategi yang bisa membantunya untuk menyusun anggaran tersebut.

Fungsi Master Budget

Membuat perkiraan biaya

Anggaran induk yang dibuat atau disusun oleh sebuah perusahaan tentu saja mengandung seluruh rencana pengeluaran yang akan dilakukan oleh perusahaan terkait. Pengeluaran ini akan diguankan untuk proses operasional perusahaan dalam menjalankan berbagai kegiatannya untuk mencapai target. Maka dari itu anggaran haruslah dibuat secara akurat. Tidak hanya itu saja tetapi anggaran ini akan diinformasikan kepada seluruh pihak yang berkaitan dengan proses operasional perusahaan.

Menentukan langkah

Dalam menjalankan misi perusahaan tentunya berbagai kegiatan yang tepat aharus diambil dan diputuskan serta dilakukan. Namun setiap tindakan yang akan diambil tidak sembarangan. Ada banyak pertimbangan yang harus turut dipikirkan sebelum sebuah perusahaan mengambil suatu langakah tindakan. Salah satunya adalah mempertimbangkan anggaran. Usahakan agar kegiatan yang akan dilakukan oelh perusahaan sesuai dengan budget yang telah dianggarkan. Jangan sampai suatu kegiatan dilakukan dengan menghabiskan banyak pengeluaran. Sementara belum tentu kegiatan yang dilakukan tersebut membuahkan hasil sesuai dengan terget. Oleh karena itu perlu dibuat anggaran agar pengeluaran tidak meleset dari budget perusahaan.

Mengevaluasi kegiatan

Suatu kegiatan yang telah dilakukan dalam mengembangkan bisnis perlu untuk dievaluasi. Proses evaluasi ini dilakukan tidak lain dengan tujuan untuk melakukan penilaian mengenai apakah pengeluaran untuk kegiatan yang berlangsung sudah sesuai dengan anggaran. Atau bahkan pengeluaran melebihi anggaran hingga hal ini bisa mengakibatkan kerugian pada perusahaan. Melalui evaluasi ini pula nantinya akan diketahui apakah kegiatan yang dijalankan oleh perusahaan sukses ataukah tidak. Keberhasilan kegiatan juga bisa diukur melalui perhitungan keuntungan yang didapatkan. Evaluasi yang tepat juga akan diakhiri dengan adanya perbaikan untuk ke depannya. Perbaikan bisa saja meliputi kegiatan anggaran dan hal lainnya.

Membantu mencapai laba

Setiap perusahaan tentu saja memiliki tujuan berupa laba. Semakin besar laba yang diperolehnya maka akan semakin besar pula nama perusahaan. Selain itu besarnya laba ulyang diperoleh menunjukkan adanya kinerja yang efektif baik dari segi perencanaan anggaran maupun lainnya. Dalam hal ini master budget atau anggaran induk juga bisa difungsikan sebagai sarana untuk membantu perusahaan dalam mencapai laba atau keuntungan. Dengan adanya anggaran perusahaan maka bisa diketahui secara pasti mengenai bagaiman cara menjalankan kegiatan operasional secara lebih efisien. Maka nantinya pengeluaran bisa lebih dihemat. Pada akhirnya hal ini akan menimbulkan adanya keuntungan yang diperoleh perusahaan katena pendapatan lebih besar dari pengeluaran yang dianggarkan.

Menyusun Master Budget

Evaluasi tingkat penjualan

Tingkat penjualan dari suatu periode ke periode lain pada dasarnya belum tentu sama. Bahkan tingkat penjualan dari tahun ke tahun seringkali berbeda. Sebab penjualan umumnya berhubungan dengan kondisi pasar dan juga kondisi di sekitar pasar. Berbagai macam faktor bisa menyebabkan naik turunnya harga produk walaupun perbedaan harga mungkin saja hanya sedikit. Namun tingkat penjualan produk bisa saja berubah seiring dengan berjalannya waktu. Tingkat penjualan juga berhubungan dengan daya beli konsumen. Maka jika daya beli konsumen meningkat bisa saja penjualan meningkat. Sebaliknya jika perilaku konsumen menurun maka tingkat penjualan juga bisa menurun.

Hitung pendapatan

Tak hanya tingkat penjualan saja yang menentukan dan jadi bahan pertimbangan bagi penyusunan anggaran induk. Namun besarnya pendapatan yang diperoleh perusahaan juga dapat berngaruh pada anggaran. Sebenarnya yang dimaksud pendapatan ini adalah seluruh penghasilan yang diperoleh perusahaan dari hasil penjualan produk. Maka nantinya bisa didapatkan laba atau profit yang bisa digunakan sebagai instrumen untuk mengukur keberhasilan penjualan. Dengan adanya pendapatan inilah maka penyusunan anggaran bisa ditentukan. Apakah nantinya anggaran yang disusun bisa sesuai dengan pendapatan atau bahkan anggaran melebihi pendapatan. Sebisa mungkin anggaran tidak melebihi pendapatan agar perusahaan tidak rugi.

Cek harga

Dalam menyusun anggaran induk juga bisa dilakukan cek harga. Jika memang Anda sedang menjalankan bisnis dan menjual suatu produk maka sudah tentu harus tahu mengenai perkembangan harga produk di pasaran. Bahkan harga produk yang dijual oleh kompetitor bisnis juga harus diketahui. Maka penentuan harga produk bisa disesuaikan dengan kondisi pasar. Jika cek harga telah dilakukan maka anggaran untuk melakukan proses produksi bisa ditentukan. Anggaran bisa disesuaikan dengan kondisi pasar sehingga nantinya perusahaan bisa mendapaykan laba dari penjualan produk yang dihasilkan. Cek harga sebaiknya dilakukan dengan beberapa strategi atau metode tertentu. Bisa juga dilakukan survei agar anggaran untuk proses produksi dan penjualan bisa tepat.

Buat anggaran per aspek

Di dalam suatu perusahaan pasti ada berbagai aspek atau bidang yang turut bepengaruh pada proses peroleh penghasilan. Di setiap aspek ini haruslah ditentukan anggaran agar anggaran bisa dilakukan secara lebih rinci. Selain itu kebutuhan tiap bidang pada suatu perusahaan tentunya berbeda. Oleh karena itu anggaran di tiap bidang juga tidak sama. Barulah setelah itu bisa dibuat aebuah anggaran induk yang mencakup seluruh anggaran di tiap bidang pada perusahaan terkait.

Penerapan Master Budget

Membuat master budget perusahaan dagang dengan tepat nantinya bisa memberikan hasil yang bermanfaat bagi perusahaan. Dengan adanya anggaran induk maka keuangan perusahaan diharapkan agar bisa terorganisir dengan baik. Hal ini bukan hanya meliputi satu bidang keuangan saja melainkan seluruh bidang atau seluruh aspek dalam kegiatan bisnis yang dijalankan oleh perusahaan. Pada dasarnya suatu organisasi perusahaan menjalankan bisnisnya dengan adanya peran dari kegiatan produksi hingga kegiatan penjualan serta seluruh komponen pendukung.

Semua ini membutuhkan biaya yang perhitungannya harus dilakukan secara tepat. Dan seluruh aspek ini berjalan dengan didahului oleh adanya anggaran yang telah ditetaplan di awal oleh masing-masing bidang. Kemudian seluruh anggaran dari tiap aspek atau bidang ini dikompilasi. Maka bisa dibilang bahwa master budget ini sangat penting dan harus dilakukan agar penegeluaran bisa lebih pasti dan efektif.

Dalam perjalanan penggunaan budget, kita kerap dipusingkan dengan pencatat segala jenis pengeluaran, dari segi waktu maupun tenaga. Bahkan kadang ada saja kesalahan penginputan data.

Namun, hal tersebut bisa dipermudah dengan JojoExpense dari Jojonomic. JojoExpense adalah aplikasi yang memudahkan kamu dalam pengecekan pengeluaran yang bisa dilakukan secara real time. Perusahaan kamu jadi bisa lebih efisiensi dalam bekerja hingga 76%. Selain itu, menggunakan JojoExpense berarti kamu bisa menghemat anggaran kertas karena semua telah terdigalisasi. Tertarik? Coba demo gratis di sini!