Dalam siklus akuntansi tentu tidak terlepas dari Neraca Saldo. Neraca saldo menjadi salah satu tahap dalam siklus akuntansi yang disusun setelah dilakukannya pemostingan jurnal umum dalam buku besar. Pada dasarnya, pengertian neraca saldo merupakan lembar kerja yang disiapkan secara manual dan diotomatisasikan oleh sistem akuntansi dengan mencantumkan semua akun dari buku besar pada akhir periode akuntansi.

Pengertian

Pengertian Neraca saldo merupakan neraca yang digunakan untuk memeriksa kesamaan saldo dalam sisi debit dan kredit. Kesamaan ini harus dilakukan pada akhir periode akuntansi untuk membuktikan bahwa tidak ada kesalahan dalam melakukan posting debit kredit dari transaksi ke dalam buku besar.

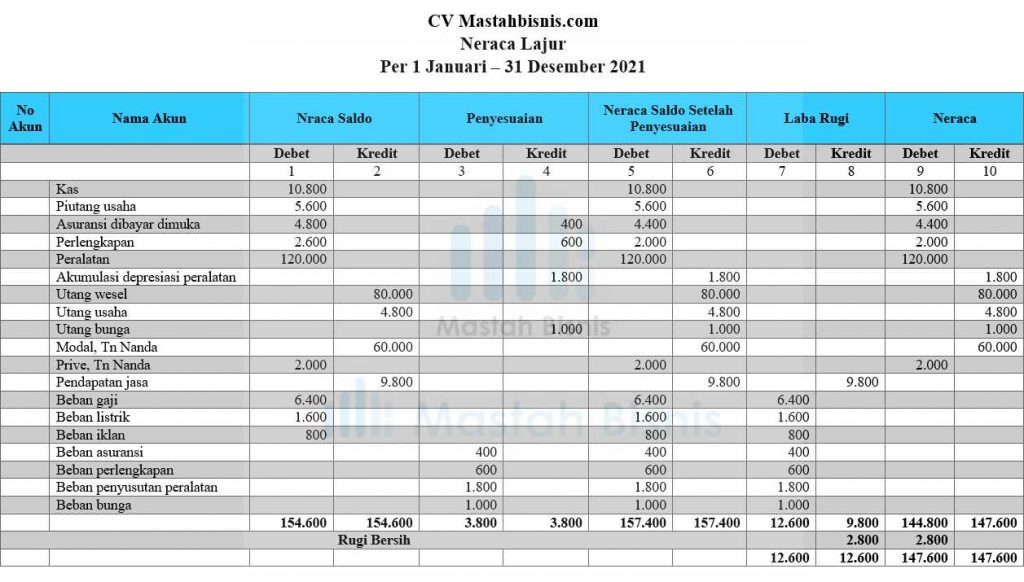

Neraca saldo juga digunakan sebagai bagian awal dalam pembuatan neraca lajur atau kertas kerja. Kertas kerja ini sendiri merupakan alat bantu dalam pembuatan laporan laba rugi, perubahan ekuitas dan laporan posisi keuangan atau neraca.

Neraca saldo hanya menyajikan kesamaan jumlah sisi debit dan kredit sehingga neraca saldo tidak bisa memberikan bukti yang lengkap terhadap keakuratan buku besar.

Neraca saldo memiliki format penulisan nama perusahaan pada bagian atas yang diikuti judul laporan (neraca saldo) dan periode laporan, kemudian menyajikan saldo-saldo akun yang diambil dari buku besar.

Jenis

Neraca saldo terbagi dalam tiga jenis yaitu Neraca saldo yang belum disesuaikan, neraca saldo setelah penyesuaian dan neraca saldo penutup. Adapun penjelasannya sebagai berikut:

Neraca Saldo Yang Belum Disesuaikan (Unadjusted Trial Balance)

Neraca saldo yang belum disesuaikan merupakan daftar saldo yang dibuat setelah semua transkasi diposting ke dalam buku besar. Saldo akun tersebut kemudian dipindahkan ke dalam daftar saldo.

Selanjutnya, neraca saldo yang belum disesuaikan disiapkan untuk menentukan apakah terdapat kesalahan dalam posting debit kredit dalam buku besar. Melalui daftar saldo yang belum disesuaikan ini akan mudah bagi kita untuk menemukan kesalahan dan dapat segera memperbaikinya.

Neraca Saldo Setelah Penyesuaian (Adjusted Trial Balance)

Neraca saldo setelah penyesuaian merupakan daftar saldo yang dibuat setelah proses penyesuaian terhadap akun-akun tertentu. Pentingnya dilakukan penyesuaian dalam laporan keuangan maka laporan keuangan yang akan dihasilkan kurang valid atau kurang mencerminkan kondisi yang sebenarnya.

Neraca Saldo Penutup (Post Closing Trial Balance)

Neraca saldo penutup merupakan daftar saldo yang digunakan guna memastikan bahwa buku besar sudah memiliki saldo untuk awal periode berikutnya. Langkah ini menjadi langkah terakhir dalam satu periode akuntansi setelah dimasukkannya ayat jurnal penutup. Dalam neraca saldo penutup, semua akun beserta saldo dalam daftar saldo penutup harus sesuai dengan akun dan saldo di neraca pada akhir periode.

Komponen

Neraca saldo mencakup semua daftar total akun dalam buku besar. Jadi, setiap akun harus menyertakan nomor akun, uraian akun dan saldo akhir debit juga kredit. Selain itu, dalam neraca saldo juga harus mencantumkan tanggal lahir periode akuntansi untuk pembuatan laporan.

Perbedaan neraca saldo dari buku besar adalah, dalam buku besar menunjukkan semua transaksi dengan akun sedangkan dalam neraca saldo hanya menunjukkan total akun, bukan terpisah dalam masing-masing transaksinya.

Selain itu, jika ada beberapa entri penyesuaian dimasukkan, maka harus tercermin dan ada pada neraca saldo. Dalam hal ini neraca saldo harus menunjukkan angka sebelum penyesuaian, entri penyesuaian dan neraca saldo setelah penyesuaian.

Fungsi

Neraca saldo memiliki fungsi untuk memastikan bahwa semua entri yang dibuat dalam buku besar telah sesuai. Neraca saldo mencantumkan saldo akhir dalam setiap akun buku besar umum. Jadi, dalam neraca saldo hendaknya setiap entri akuntansi baik debit dan kredit harus sesuai dan cocok.

Jika total debit dan kredit dalam saldo tidak cocok maka hal ini menunjukkan adanya kesalahan. Untuk itu, perlu dilakukan perbaikan segera. Adapun fungsi dari neraca saldo antara lain sebagai berikut:

- Menyajikan kepada pemilik usaha daftar konsolidasi semua saldo dalam buku besar.

- Untuk memverifikasi keakuratan perhitungan yang telah dibuat dalam buku besar.

- Jika sisi debit dan kredit dalam buku besar dan neraca saldo sudah sesuai maka dikatakan sudah cocok. Sebaliknya jika ada beberapa yang tidak sesuai maka artinya ada kesalahan sehingga harus dilakukan ulang beberapa pencatatan.

- Neraca saldo membantu dalam persiapan pembuatan laporan keuangan akhir seperti laporan arus kas dan laporan laba rugi (neraca).

Intinya, neraca saldo akan membantu kita dalam mendeteksi adanya kesalahan perhitungan, kesalahan transkripsi, kesalahan transposisi dan kesalahan posting.

Manfaat

Neraca saldo memberikan manfaat sebagai berikut:

- Memudahkan dalam melakukan pengecekan terhadap kebenaran buku besar yang telah dibuat sebelumnya. Jadi, ketika jurnal dalam buku besar yang dibuat dengan benar sebagai dasar penyusunan neraca saldo, amak jumlah total angka kolom debet dan kredit haruslah balance. Dengan begitu neraca saldo baru dapat dikatakan sesuai atau cocok.

- Neraca saldo dibuat bermanfaat sebagai sumber pembuata kertas kerja dan sebagai dasar dalam penyusunan laporan keuangan perusahaan.

Tujuan

Neraca saldo dilakukan bukan tanpa tujuan, neraca saldo memiliki tujuan untuk mendeteksi setiap kesalahan dalam sistem akuntansi. Umumnya, neraca saldo bertujuan untuk memastikan entri data dalam sistem akuntansi sebuah perusahaan secara matematis sehingga dapat direkam dengan benar.

Neraca saldo sebenarnya dilakukan untuk menguji keakuratan dari pembukuan dan menemukan kesalahan. Hal ini membantu dalam persiapan akun akhir dalam setiap akhir tahun untuk memahami hasil dari operasi dan posisi keuangan organisasi bisnis.

Cara Mempersiapkan Neraca Saldo

Sebelum dilakukannya penyusunan neraca saldi, maka hal yang perlu disiapkan antara lain:

- Menyiapkan lembar kerja dengan tiga atau empat kolom yang berisi nomor rekening, nama rekening serta debit dan kredit.

- Selanjutnya buat daftar total debit dan kredit dari setiap akun buku besar seperti aset, pengeluaran dan kerugian, kewajiban dan pendapatan.

- Setelah semua saldo dimasukkan maka setiap kolom selanjutnya dijumlahkan.

- Setelah kolom tersebut dijumlahkan maka harus disesuaikan dan harus sama dengan kolom kredit.

Yang Harus Diperhatikan Dalam Mempersiapkan Neraca Saldo

Dalam menyajikan neraca saldo ada beberapa hal yang harus diperhatikan yaitu :

- aset haruslah diletakkan di sisi debit

- kewajiban haruslah diletakkan di sisi kredit

- Semua pendapatan haruslah dicatat dalam sisi kredit

- Semua biaya dan beban harus dicatat dalam posisi debit

Bagaimana? Apakah Anda semakin memahami pengertian neraca saldo? Neraca saldo ini memperlihatkan kesamaan saldo dalam sisi debit dan kredit. Sampai penyusunan pelaporan keuangannya, bisa dipertanggung jawabkan atau tidak.

Oleh karena itu, penting bagi perusahaan untuk membuat neraca saldo ini. Sayangnya, proses pembuatannya seringkali menyita waktu dan tenaga pegawai. Sekarang Anda tidak perlu khawatir! Serahkan saja tugas administratif ini kepada JojoExpense untuk segala manajemen pengeluaran perusahaan. Hemat waktu berjam-jam dan tingkatkan produktivitas dengan proses otomatis. Yuk, kita beralih ke manajemen digital!